Личные финансы в эпоху 2.0

5 мая 2012 г. — Александр Мосин, эксперт в области IT в банковской сфере

С каждым днем наша жизнь становится все быстрее и динамичнее. Появляются и исчезают новые компании, набирают невероятную силу вчерашние яркие стартапы вроде Google, а другие корпоративные «монстры» вроде Research in Motion или Nokia, напротив, отступают с лидирующих позиций, не выдерживая давления со стороны новых игроков. И это – общая тенденция, характерная не только для информационных технологий, тенденция перехода к клиентоориентированному обслуживанию «2.0».

В отличие от простой клиентоориентированности, которая достигается и на предприятиях «старого» типа, обслуживание 2.0 предполагает подстраивание и даже полное перестраивание бизнеса предприятия под ожидания и поведения клиентов, порождая истинную клиентоориентированность. Только в эпоху клиентооринтированности 2.0 стали востребованными – и потому возможными – предприятия нового формата, такие, как мобильный (выездной) шиномонтаж, совмещенный с сезонным хранением шин. Технически ничего нового в этом предприятии нет – шиномонтаж существует столько же, сколько шины, хранение собственности у третьих лиц тоже, однако предельно прозрачное (у фургона шиномонтажа во время работы зачастую видно происходящий процесс снятия/установки шины, балансировки колеса – ведь стенки-то прозрачные) и удобное (приедет только тогда, когда надо, и туда, куда надо, а колеса не занимают места на балконе или в общем холле на этаже) обслуживания являются всё же характерными для предприятий эпохи 2.0.

Рис. 1 Мобильный шиномонтаж как Предприятие 2.0

В традиционном банковском обслуживании трудно добиться истинной клиентоориентированности обслуживания 2.0. Возможно, этому мешает излишне регламентированный процесс, полностью ориентированный на особенности предприятия (enterprise-centric – противоположность customer-centric) – который зачастую диктуется даже не самим банком, а регулятором. Нельзя исключать, впрочем, и вполне естественное желание банков как можно больше заработать на своих клиентов – любой ценой, включая запутывание клиентов, сокрытие альтернативных вариантов обслуживания и навязывание ненужных, но платных услуг. Как следствие, в эпоху, когда технические возможности позволяют реализовать на порядок больше сервисов, чем даже 20 лет назад, на рынке финансовых услуг появляются новые, в том числе совсем небанковские игроки – сначала это были платежные терминалы, рынок платежей через которые в России за 11 лет существования достиг почти 900 миллиардов рублей в год, а затем и многочисленные операторы «электронных денег» и платежные системы, в том числе предлагаемые поставщиками совсем небанковских услуг (те же платежи в адрес ЖКХ из личного кабинета на сайте оператора сотовой связи).

Рис. 2 Традиционное банковское обслуживание не заботится об удовлетворенности клиентов

Совершенно новый вкус придаёт традиционным отношениям между клиентом и банком создание последним новых финансовых и околофинансовых сервисов. Прекрасным примером такого рода сервиса является предоставление банком услуг финансового советника (финансового планирования). Ранее доступный лишь привелегированным клиентам некоторых банков, этот сервис становится технически возможным реализовать со сравнительно небольшими усилиями для массового розничного рынка за счет добавления функционала управления личными финансами в Интернет-банкинг.

Под управлением личными финансами на постсоветском пространстве, как правило, понимают возможность классифицировать доходы и расходы клиента по некоторым категориям, визуализировать эту классификацию в виде графиков (круговые диаграммы, столбчатые диаграммы и т.д.), а также создавать бюджетные статьи расходов по тем или иным категориям и отслеживать выполнение своего бюджета. Автоматизирующие так или иначе этот процесс программные системы существуют уже много лет, однако интеграция этой логики в каналы дистанционного обслуживания банка обладает рядом уникальных преимуществ как для клиента, так и для банка.

Во-первых, это минимальные усилия клиента на ведение личной бухгалтерии. И правда, современный горожанин, как правило, получает заработную плату на банковскую карту, и постепенно растёт процент людей, которые не идут в день зарплаты в банкомат с целью снять все деньги с карты и далее пользоваться только наличными средствами. Кстати, чем больше будет предлагаться возможностей, удобств и безопасности в использовании именно безналичных способов оплаты, тем меньше будет доля таких клиентов-«традиционалистов». А сведения по безналичным платежам в банке имеются, и, получается, клиент банка, не затрачивая ни минуты личного времени на введение сведений по операциям в программу ведения личных финансов, уже имеет в ней все сведения по операциям. Далее банк может ввести типовые категории расходов и доходов и настроить типовые правила категоризации трансакций – по MCC (Merchant Category Code) для карточных платежей, или по данным (наименование или счет контрагента, назначение платежа и т.д.) самой трансакции – для всех видов платежей и переводов. Как следствие, новый клиент сервиса управления личными финансами сразу получает классификацию существенной части своих расходов по типовым категориям и визуализацию этих расходов в виде удобных интерактивных графиков, что провоцирует его на использование этого сервиса. Далее даже типовой клиент может ачать «играть» с этим сервисом – уточнять правила категоризации, вводить новые категории, создавать бюджеты под категории – особенно, если эти возможности ненавязчиво, но постоянно предлагаются банком. Что получает от этого банк? Возможность развивать эту услугу, используя «удачные» категории и правила категоризации, введенные клиентами. А также первые возможности монетизации, ведь, например, за сервис SMS-оповещения о достижении или превышении лимита по статье расходов можно брать небольшие, но регулярные деньги.

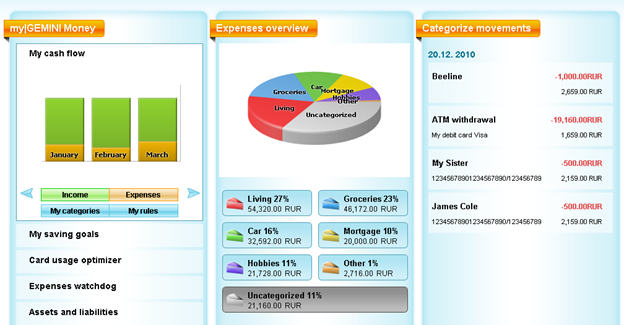

Рис. 3 Менеджер личных финансов myGEMINI

Во-вторых, клиент получает безопасность и надежность сервиса. Ведь, в отличие от бесплатных онлайновых инструментов, банк связан с клиентом вполне реальными договорами, да ещё обязан в соответствии с очень жёстким законодательством всячески заботиться о конфиденциальности введённых клиентом данных. Ну и, конечно, эти данные доступны клиенту не только в программе на его персональном или рабочем компьютере или смартфоне – они доступны везде, где банк предлагает свое ДБО, а также гарантированно сохранятся при сбое или смене компьютера или смартфона клиента. Банк же получает впервые возможность познакомиться со своим массовым клиентом лицом к лицу, понять, чем он живет, чем интересуется – и, как следствие, на порядок повысить эффективность как маркетинговых компаний, так и своих продуктовых линеек.

В-третьих, сервисом могут пользоваться и не клиенты банка. Кто мешает банку предложить этот сервис бесплатно всем пользователям сети Интернет, просто зарегистрированным на сайте банка – и использовать его как продвижение своих услуг и продуктов? Ведь пользователь бесплатного сервиса может полюбить сервис управления личными финансами банка, а банк ему будет регулярно намекать, что, став клиентом банка, пользователь сервиса не только не потеряет уже введенные личные данные, но и получить возможность не вводить многие данные вручную и пользоваться всех линейкой продуктов банка? Теми же сберегательными счетами или пополняемыми депозитами, создаваемыми автоматически под цель сбережений, заведенную в менеджере личных финансов, постоянными поручениями на перевод средств с текущего (зарплатного или карточного) счета на счет, связанный с целью сбережений, или кредитами, предлагаемыми для ускорения достижения целей, или и вовсе партнерскими продуктами, на которые и копит деньги клиент – которые в рамках программы лояльности вашего банка могут предлагаться клиенту на выгодных и интересных для клиента условиях.

В-четвертых, можно развивать тему управления личными финансами и дальше, переходя от анализа финансового прошлого и настоящего к планированию будущего. Ведь клиенту можно предложить прогноз по его финансовому положению, учитывая регулярные и периодические переводы и платежи (за ЖКУ, сотовую связь и интернет, по кредитам в этом или другом банке и т.п.), статус тех или иных банковских продуктов клиента (срочных депозитов или тех же кредитов) – и, как следствие, заранее подсказать клиенту об опасном для него превышении расходами доходов, и не только предложить новый кредит, но и предложить экономить на тех или иных необязательных категориях расходов, или предложить более выгодные услуги партнеров. Всё это, кстати, повышает и финансовую грамотность массового клиента финансовых организаций, уровень которых в странах СНГ далек от того, который требуется в условиях «победившего капитализма». Да и цели сбережений могут преобразоваться от просто «Коплю на новый телевизор» до долгосрочного финансового планирования, включая достойные пенсионные накопления, платное образование для себя и своих детей, участие в различных программах благотворительности и т.п.

Мы видим, что добавление сервиса управления личными финансами и грамотное продвижение этого сервиса во всех каналах обслуживания клиента (и дистанционных, и в офисах банка) является серьезной возможностью для банков бороться за нового и текущего клиента в условиях обостряющейся конкуренции на рынке финансовых услуг. Управление личными финансами пойдёт и на пользу самому клиенту, ведь он не будет больше брать кредитов, по которым не сможет расплатиться, создавая тем самым огромное количество ненужных проблем для себя и банков. Клиентоориентированное обслуживание, совмещающее современные удобные финансовые услуги и решених социально важных задач типа повышения финансовой грамотности населения – это та часть рынка «2.0», на котором могут и должны конкурировать современные банки.