Мобильный банк: вместе весело шагать

2 декабря 2011 г. — Александр Мосин, эксперт в области IT в банковской сфере

В предыдущей статье мы рассуждали о подаренных нам в 2011 году технологиях и возможностях, которые могут существенно изменить будущее мобильного банкинга. Давайте, однако, взглянем на настоящее, которое предлагают нам банки.

В предыдущей статье мы рассуждали о подаренных нам в 2011 году технологиях и возможностях, которые могут существенно изменить будущее мобильного банкинга. Давайте, однако, взглянем на настоящее, которое предлагают нам банки.Говоря о мобильном банкинге, обычно подразумевают множество вариантов предоставления финансовых услуг, которое так или иначе реализуется при помощи мобильного телефона. Условно сюда можно отнести банкинг через контакт-центр (я же могу позвонить в банк с мобильного телефона!), однако настоящие мобильные финансовые услуги начались, пожалуй, еще в прошлом тысячелетии с премиум-SMS, которые активно присутствуют на рынке мобильных платежей до сих пор. Банкингом это все же не является, в отличие от SMS-оповещений и активных SMS-операций, которые, несмотря на преклонный возраст технологии, продолжают играть важную роль в осуществлении мобильных банковских операций, особенно в странах Средней и Восточной Азии, где активные SMS-операции иногда играют роль платежных терминалов. Практически не проявили себя технологии WAP-банкинга и разработки приложений для SIM-карт, незаслуженно мало распространения получили и универсальные USSD и приложения под платформу Java Mobile Edition. Имелись и до сих пор имеются и специализированные версии «Интернет-банкинга», разработанные для мобильных браузеров – с упрощенной графикой, усеченными скриптами и HTML 3.2. Настоящая же революция началась только после того, как компания Apple в 2007 году «заново изобрела телефон». Точнее, годом позже, когда стал возможным выпуск сторонними разработчиками приложений для мобильных телефонов Apple. А еще точнее – двумя годами позже, когда создание собственных приложений для iPhone стало не только модным, но и важным для бизнеса трендом. Конкурирующие с Apple iOS платформы не долго оставались в стороне, и сейчас только на рынке Украины и России можно насчитать не один десяток банков, представивших свои приложения в магазинах мобильных приложений.

Рис. 1. Пиктограммы некоторых банковских приложений (коллаж автора)

Некоторые из этих приложений ограничиваются статусным и отчасти информационным уровнями оказания услуг, предлагая лишь почитать новости банка и найти на карте его офисы и банкоматы, а также партнерские точки погашения кредитов, другие предоставляют доступ в авторизованную зону, предлагая клиентам уже элементы управляющего уровеня (доступ к сведениям по счетам и другим банковским продуктам, простые операции, блокировка карт), причем порой авторизованная и неавторизованная зона предлагаются в разных приложениях.

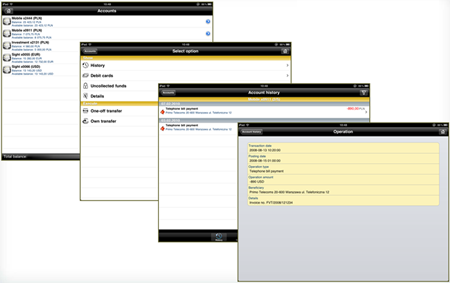

К большому сожалению автора статьи, подавляющее большинство этих приложений можно охарактеризовать емкой английской фразой «yet another mobile application» – работа в них, как правило, сводится к крайне неэргономичной навигации между экранами со списками (см. Рис. 2), и даже пиктограмма «Советник» на главном экране приложения, наводящая на мысль об интерактивном персонализированном инструменте или видеосвязи, открывает лишь экран с адресом и телефоном менеджера банка, взятого в качестве примера. Само приложение, впрочем, сделано этим банком весьма качественно, а по некоторым аспектам опережает большинство конкурентов.

Рис. 2. Просмотр операций и деталей по операции, Raiffeisenbank Polska

Подобные приложения, как нетрудно догадаться, используются лишь эпизодически: они или неудобны, или малофункциональны, или просто не особо нужны, так как потребности клиента в финансовых услугах более эффективно удовлетворяются в других каналах банковского обслуживания. Возможно, причина этого печального явления в том, что за приложениями стоят банковские ИТ-службы (ИТ-специалисты вообще часто отличаются от обычных людей) или банковские маркетологи (которые заказывают приложения только в силу моды), но практически никогда позиционирование и функциональное наполнение таких приложений не рассматривает клиента, его ежедневные потребности и вообще те ценности и преимущества, которые клиент ждёт от мобильного финансового приложения. Ведь клиенту нужно не только найти банкомат, но и знать, работает ли он (потому что ему нужны наличные – или нужен работающий cash-in для пополнения счета); не только заплатить за Интернет, но еще и сделать это вовремя; не только посмотреть свои счета, но и понять, хватит ли ему денег до следующей зарплаты и как следует оптимизировать свои расходы. Список можно продолжать практически до бесконечности, важно другое: банк представляет минимум «сырой» информации, вынуждая клиента додумывать и доделывать всё самостоятельно. А какова доля людей, например, которые при покупке персонального компьютера заказывают не готовый компьютер (или индивидуальную сборку), а ходят по разным фирмам, покупая в каждой из них отдельные комплектующие, отвертки, винты, термопасту, а потом собирают все самостоятельно? Кстати, именно Apple впервые (около 35 лет назад) додумалась продавать компьютер вместе с клавиатурой и блоком питания, не вынуждая более людей самостоятельно собирать зап.части в целый компьютер.

Банк должен – и может! – сделать шаг навстречу своему клиенту, предлагая ему в мобильном приложении те функции, которые представляют ценность для клиента. Если точки на карте – то точки интересов конкретного клиента, не только офисы банка и его партнеров, но с персональными фильтрами и персонализированными маркетинговыми предложениями банка и партнеров, с учетом клиентской программы лояльности. Если платежи и продукты, то оповещения о важных событиях (напоминание о регулярном платеже, предупреждение о скором завершении срока депозита и т.п.). Современный мобильный телефон содержит камеру и средства геопозиционирования – банк может предложить ему технологии «дополненной реальности» для поиска офиса, навигации по офису, предоставления дополнительной информации по банковским и партнерским продуктам и т.п. Современный мобильный телефон сопровождает человека в его поездках – банк может предложить купить авиабилеты и страховку у партнеров, помочь в выборе и оплате гостиницы, заказе такси или ресторана. И, опять же, список таких примеров можно продолжать до бесконечности, ведь задача банка – построить для клиента финансовое окружение («environment»), в котором ему будет комфортно использовать сервисы банка для ежедневного разнообразного потребления, являющегося основной современного нам общества потребления. И банку, и клиенту весело шагать будет лишь вместе. И это прекрасно понимают не только банки, но и другие организации, активно предлагающие свои небанковские финансовые услуги – как в Интернете, так и в мобильном мире. Простейший и наиболее опасный для банковских организаций пример – упомянутая в предыдущей статье компания Google.

В начале февраля в Москве пройдет очередной Международный Форум iFin-2012, одной из главных тем которого станет взгляд участников рынка (и вендоров, и банков, и небанковских организаций) на мобильные финансовые услуги. На форуме будет представлен доклад, пересекающийся по тезисам с данной статьей; интересно будет послушать и мнение других поставщиков как самих мобильных финансовых услуг, так и решений для организации мобильных финансовых услуг. Впрочем, этой весной состоится еще как минимум три мероприятия, отчасти или полностью посвященных мобильному банкингу (и в Киеве, и в других столицах государств бывшего СССР). А чей взгляд на мобильные финансовые услуги окажется ближе к реальности, покажет лишь время.