Обзор банковской системы Украины за 9 месяцев 2012 года

6 ноября 2012 г. — РА «ІBI-Rating»

По состоянию на 01 октября 2012 года в Украине действовало 175 банков (в том числе 1 санационный – ПАО «Родовид Банк»), в стадии ликвидации находилось 24 банка; в то же время в I квартале текущего года Национальным банком было зарегистрировано два новых банка: ПАО «Мелиор банк» и ПАО «Банк «Софийский».

| Данные банковской системы Украины на 01.10.2012 | |

| Количество банков в Реестре | 175* |

| Исключено из Реестра, с начала года | 25 |

| Банки в состоянии ликвидации | 24 |

| Банки с иностранным капиталом | 55 |

| В т. ч. со 100% иностранным капиталом | 23 |

| Доля иностранного капитала в уставном капитале банков | 39,3% |

| * - один банк имеет лицензию санационного (ПАО «Родовид Банк») | |

За 9 месяцев 2012 года объем чистых активов банковской системы Украины вырос на 6% – до 1,1 трлн. грн., клиентский кредитный портфель уменьшился на 0,4% – до 0,82 трлн. грн., объем обязательств вырос на 6% – до 0,95 трлн. грн., собственный капитал увеличился на 5,8% – до 0,16 трлн. грн.

На протяжении 3-х кварталов текущего года в банковской системе Украины наблюдались следующие тенденции:

- уход с рынка Украины ряда крупных международных финансовых групп вместе с сокращением уровня внешних обязательств банковской системы;

- улучшение качества активов;

- поиск банками альтернативных (кроме кредитования) направлений вложений средств, с сохранением высокой доходности;

- снижение ликвидности и поиск источников и инструментов наращивания ресурсной базы;

- хеджированием валютных рисков;

- повышение прибыльности банков.

Замедление темпов восстановления украинской экономики негативно сказывается на привлекательности рынка, что стимулирует процесс сворачивания банковского бизнеса в Украине международными финансовыми холдингами. Так, крупной группой SEB было продано локальному инвестору СЕБ Банк, который был переименован в ФИДОБАНК, немецкая группа Commerzbank AG продала банк Форум тоже локальному инвестору. На сегодняшний день еще ряд банков выставлен на продажу. Таким образом, по мнению Рейтингового агентства «IBI-Rating», данная динамика возможно приведет к укрупнению банковской системы путем слияния и поглощения банковских учреждений, которую возможно мы будем наблюдать в течение последующих пару лет.

Выход международных финансовых групп с банковского рынка Украина (как состоявшийся, так и планируемый) влечет за собой отток иностранного капитала (с начала года внешняя задолженность банковской системы сократилась на 1,2 млрд. дол. США) и переориентацию на внутренний рынок ресурсов.

В основе ресурсной базы остаются средства клиентов, преимущественно физических лиц, доля которых в обязательствах банковской системы продолжает постепенно расти (36,6%, против 34% по состоянию на 01.01.2012 г.). В октябре Министерство финансов Украины начало продажу казначейский валютных обязательств на предъявителя на 200 млн. дол. США со сроком обращения 2 года, номинальной стоимостью 500 дол. США и процентной ставкой 9,2% годовых. Данный инструмент является альтернативой валютным депозитным вкладам.

Как источник фондирования активных операций, фондовый рынок остается достаточно ограниченным и пользуется низким спросом. В течение января-июля 2012 года банками было зарегистрировано на 8,27 млрд. грн. новых выпусков облигаций, что привело к росту доли задолженности банков по ценным бумагам собственной эмиссии (с 0,8% по состоянию на 01.01.2012 г. до 0,99% по состоянию на 01.07.2012 г.), уровень которой все равно остается несущественной.

Несмотря на уменьшения объема привлеченного субординованого долга, некоторые банковские учреждения на протяжении 3-х кварталов текущего года продолжали использовать данный инструмент для привлечения ресурсов на более длительные сроки и тем самым частично решали вопрос с увеличением капитализации, поскольку данные средства продолжают учитываться в расчете регулятивного капитала.

Межбанковский рынок финансово-кредитными учреждениями в течение 3-х кварталов текущего года использовался преимущественно для хеджирования валютных рисков, а также для транзитного кредитования и встречных операций (последние с целью выравнивания валютной позиции и наращивания валюты баланса). Следует отметить, что девальвационные ожидания повысили спрос в течение последних нескольких месяцев на иностранную валюту, что повлекло за собой увеличение объемов продаж валюты и рост объемов привлеченных средств от населения в иностранной валюте банками.

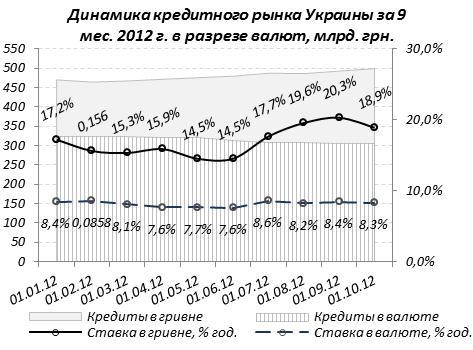

Как и ранее, текущий год не стал исключением, в котором основу доходной базы банковской системы составляет клиентский кредитный портфель, удельный вес которого в активах банковской системы составляет более 70% активов. Однако ограниченный запас ликвидности банковской системы, влечет за собой удорожание средств и уменьшение сроков, в связи с привлечением более дорогих краткосрочных ресурсов.

В текущем году можно наблюдать оживление рынка кредитования, в частности возобновления программ кредитования граждан. Однако объем кредитного портфеля, выданного физическим лицам, продолжает сокращаться, поскольку прирост объемов выданных кредитов ниже объемов погашения уже выданных кредитов. Следует отметить, что более востребованными среди населения являются кредиты на автомобили и кредитные карточки. Также остается ряд банков с иностранным капиталом, которые продолжают наращивать объемы своих кредитных портфелей за счет потребительского кредитования. Кредитование ипотеки сейчас происходит преимущественно благодаря сотрудничеству банков с Государственным Ипотечным Учреждением, благодаря чему клиенты получает кредит на покупку недвижимости под более низкую процентную ставку. На компенсацию процентных ставок в государственном бюджете заложено 1 млрд. грн.

Касательно корпоративного сектора, то здесь наблюдается стабильный рост объемов кредитования, но банки очень взвешено подходят к предоставлению кредитов корпоративным клиентам в связи с ужесточением внутренних нормативных документов к оценке платежеспособности клиентов. Основными отраслями кредитования остаются перерабатывающая промышленность, розничная и оптовая торговля, а также операции с недвижимостью.

На протяжении 3-х кварталов текущего года наблюдается активная работа финансово-кредитных учреждений над улучшением качества кредитно-инвестиционного портфеля, которое достигается несколькими путями: принудительное погашение клиентами задолженности, продажей портфелей проблемных активов коллекторским компаниям, а также списанием за счет ранее сформированных резервов. Данные методы привели к уменьшению объема проблемной задолженности на 3,45 млрд. грн. – до 75,84 млрд. грн. по состоянию на 01.10.2012 г.

Следует отметить, что одним из важных нормативных документов, принятых НБУ в феврале текущего года стало Постановление №23 «Об утверждении Положения о порядке формирования и использования банками Украины резервов для возмещения возможных потерь по активным банковским операциям» поскольку данный документ ужесточает требования к банкам относительно оценки залогового имущества и формирования резервов. Данный нормативно-правовой документ вступает в силу с начала 2013 года и, по мнению Рейтингового агентства «IBI-Rating», должен способствовать более реальной оценки кредитных рисков, которые берет на себя банк при выдачи кредитов.

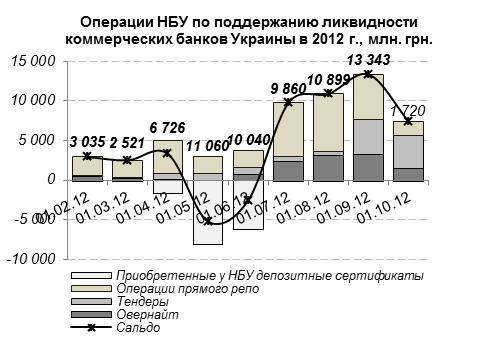

Как альтернатива кредитованию, в первой половине текущего года банки инвестировали привлеченные средства в Государственные ценные бумаги, эмитированные НБУ. Данный актив также использовался банками для управления ликвидностью (при помощи операций РЕПО, срок которых был продлен до 90 дней (Постановление НБУ №249 от 19.06.2012 г.)).

На протяжении 3-х кварталов НБУ предпринимал ряд мер для стимулирования более активной кредитной политики (направленной на реальный сектор экономики) со стороны финансово-кредитных учреждений. Одной из таких мер было снижение учетной ставки НБУ до 7,5% годовых. Но данные ожидания не оправдались в связи с оттоком иностранного капитала и снижением ликвидности банковской системы. Также, для поддержания ликвидности банков, НБУ увеличивал объемы предоставления средств (преимущественно кредитов «овернайт» и операций «репо»).

Однако, несмотря на ограниченную ликвидность, удорожание, как межбанковских ресурсов, так и депозитного рынка, структура доходов и расходов банковской системы Украины существенно не изменилось, в которой продолжают доминировать процентные доходы и расходы. Следует отметить, что ряд банков направляют свои усилия на увеличение чистого комиссионного дохода. Также наблюдается уменьшение объемов отчислений на формирование резервов под возможные потери по активам, что позволило за результатами 3-х кварталов текущего года деятельности банковской системы получить прибыль в размере 2,8 млрд. грн.

Исходя из выше изложенного, по мнению Рейтингового агентства «IBI-Rating», следует ожидать следующих тенденций:

- дальнейшего ухода крупных международных финансовых групп с банковского рынка Украины;

- снижение капитализации банковской системы в результате девальвации национальной валюты;

- сохранение взвешенной кредитной политики со стороны банков с целью снижения кредитных рисков, но в тоже время ряд банков, у которых достаточно высокая ликвидность и/или значительная поддержка материнских структур, продолжают вести агрессивную политику по наращиванию кредитного портфеля, в частности физических лиц;